专题:航母级券商来了!国泰君安晓谕将以换股花式接纳合并海通证券开云(中国)Kaiyun·体育官方网站-登录入口

开端:机构之家

在金融界的历史长河中,9月5日的夜晚注定被记起。国泰君安与海通证券的公告如消失起划破夜空的闪电,宣告着成本商场的一次要紧变革。公告炫夸,国泰君安狡计接纳合并海通证券,并刊行股票召募配套资金,两家公司将于9月6日(星期五)开市起运转停牌。

左证2023年的年报数据,合并后的公司瞻望将领有高达16800亿元的总资产和3302亿元的净资产,这一范围不仅将特出行业领头羊中信证券,更将稳居行业榜首。可是,这次合并并非只是是资产数字的累加,而是一次深档次的实力整合,它波及到商场份额的扩大、品牌影响力的增强以及业务更动智力的飞跃,共同构筑了其在竞争中难以匹敌的上风。

机构之家早在本年2月29日发布的著作“第四次券商合并波涛2024或迎重要窗口期!回来历史三次并购波涛,这三类券商最有可能合并……”中已洞见了当天的合并波涛,如今这一预言断然成真。大券商合并期终止然开启,预示着行业款式行将迎往来山倒海的变化。

而在此之前,小范围券商如国信证券与万和证券的合并不外是商场的微澜,而今天,行业巨头国泰君安与海通证券的结亲,无疑是一场震荡行业的大戏。这场合并不仅将重塑行业的竞争款式,更将引颈通盘证券行业迈向愈加鸠合庸高效的异日。

超等巨无霸来了:合并之后实力与挑战兼具

大券商的合并并非横行不法,这一合并的轨迹早已被商场瞻念察,其背后的逻辑浅易而明确:在消失个大鼓舞的麾下,只保留一家券商。国泰君安与海通证券的合并,恰是这一计策念念想的体现,它们将在上海市国资委的调和开荒下,完毕深度整合,这一举措预示着上海金融幅员的重塑,以及一个在证券业具有“航母级”影响力的超等机构的出身。

三个月前,这两家公司的合并音问就还是在商场间悄然流传,6月中旬,它们的股票先后涨停,引颈了一波小的券商行情,这不仅是商场的预演,更像是合并趋势的显然信号。

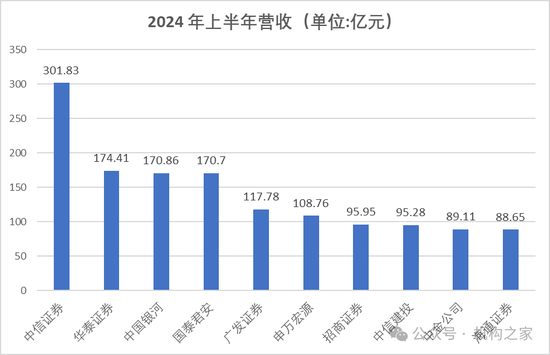

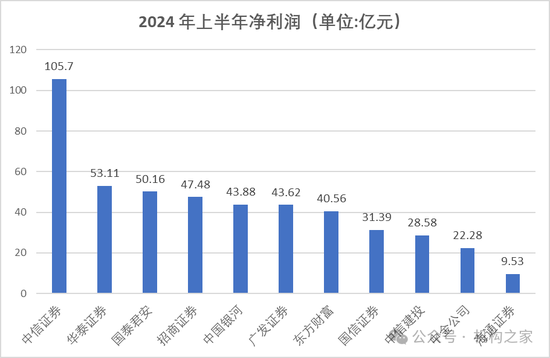

从商场合位来看,国泰君安,以其本年上半年营收行业第四的佳绩,彰显了其在行业中的领军地位,而海通证券虽位列第十,亦遏制小觑。在净利润的较量中,国泰君安更所以行业第三的丰足实力睥睨群雄,海通证券则位于第十七。两家公司的合并称得上强强纠合。

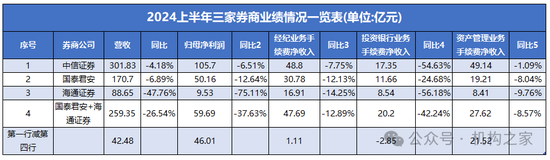

可是,尽管合并后的公司在总资产和净资产上可能跃居行业之首,但在营收和利润方面,与中信证券比拟仍有不小的差距。2024年上半年,国泰君安和海通证券的揣度营收为259.35亿元,较中信证券少了42.48亿元;归母净利润为59.69亿元,与中信证券的105.7亿元比拟更是差距权臣。极度是在资产不歇业务手续费收入这一重要意见上,中信证券以49.14亿元的功绩远超出两家公司27.62亿元的总额,反应出中信证券在中枢业务畛域的苍劲实力。

此外,从增速角度来看,国泰君安和海通证券的经纪业务手续费净收入分袂遇到了-12.13%和-14.25%的下滑,跌幅不仅远超中信证券的-7.75%,资产不歇业务手续费净收入也雷同呈现出-8.04%和-9.76%的负增长,也权臣高于中信证券的-1.09%。这些数据反应出它们在业务安定性方面的隐忧,同期揭示了两家公司在商场竞争力上的短板。

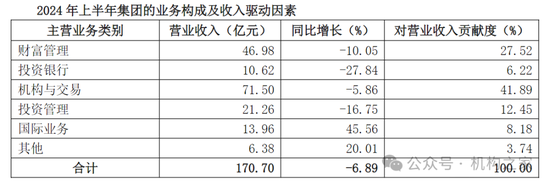

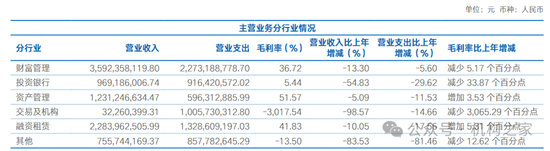

从两家公司业务组成来看,国泰君安方面,其机构与走动业务以42%的营收占比,成为其收入的架海金梁,钞票不歇业务也以28%的占比紧随自后,两者均以跳动45亿元的业务体量,在行业内占据了举足轻重的地位。值得一提的是,国泰君安海外业务在上半年逆市增长,其收入以致跳动了传统的投资银行业务,炫夸出其在环球金融商场中的扩张智力和盈利后劲。

海通证券方面,其多项业务遇到了权臣的负增长,映射出业务发展中的残障。可是,在这一逆境中,资产不歇业务以其高毛利率成为公司的亮点,炫夸出在复杂商场环境中的苍劲盈利智力和商场竞争力。此外,融资租出和钞票不歇业务也展现了适应的毛利率发扬。

在钞票不停、投资银行、资产不停等重要畛域,国泰君安与海通证券的携手有望铸造出无与伦比的商场竞争力,同期在机构走动、融资租出等业务上完毕上风互补,从而拓宽和久了就业的灭绝面与专科度。这么的合并不仅是范围的浅易重复,而是深档次的实力整合。

可是,从另一个角度谛视,左证Wind数据,截止2024年中,国泰君安和海通证券的职工揣度数跳动2.8万东谈主,这一数字将跳动中信证券的2.6万东谈主,在营收和利润的揣度数尚不足中信证券的配景下,这一数字的宏大,诚然在一定进程上反应了公司的全体实力,不外也映射出了组织可能的彭胀和效果的隐忧。异日,若何通过有用的资源整合和组织优化,提高手均产出和盈利智力,将是两家公司合并后亟需治理的问题。

在金融界,范围不时被视为实力的标识,但并非老是等同于效果和盈利智力。合并后的国泰君安与海通证券,诚然在资产范围上有望领跑行业,但要安定其“券商一哥”的地位,还需要在业务的深度和广度上进行实践性的更动和擢升。这意味着,公司需要在保捏范围上风的同期,愈加肃肃擢升运营效果、优化业务结构、增强中枢竞争力。只消在质的层面上完毕冲突,才能果然完毕从量变到质变的飞跃,从而在锋利的商场竞争中站稳脚跟,赢得“券商一哥”的好意思誉。

券商合并势在必行,证券行业将迈入全新期间

中国证券行业正处于一个十字街头,紧迫需要通过合并来重塑竞争力。现在,中国证券业协会注册的证券公司数目跳动130家,商业部更是高达2万家,这一数字不仅远远超出了商场的承载智力,也败露了行业里面的过度竞争和资源散布。

在这么的商场环境下,券商的传统四伟业务线——经纪、资管、投行和自营——无一例外地遇到了严峻的挑战。经纪业务受到A股商场活跃度下落的凯旋影响,佣金收入大幅缩水,新客户的取得变得日益坚苦;资产不歇业务在收益率低迷的配景下,产物销售靠近重重进攻;投行业务在监管的严格截止下,IPO和发债举止受到了显然制约;自商业务则因商场波动的加重而投资答复率急剧下落。

在这么的大环境下,头部券商如中信证券等稳居商场主导地位,而其他券商若不收受整合措施,将靠近被商场角落化的风险,以致可能堕入无利可图的困境。一朝发生风险事件,不仅会对自己的安定运营组成收敛,更可能对通盘金融商场的安定变成要紧影响。因此,合并不仅是擢升行业竞争力的势必采取,更是感触金融商场安定的紧迫需求。

数年前,券商合并的呼声还是雄起雌伏,但由于受到联系利益的牵绊,合并的设施一直迟缓而艰苦。可是,跟着行业困境的连续加重,合并已成为接于现时的治理有打算。这次国泰君安与海通证券的合并,向通盘行业传递出一个明确的信号:通过合并,有用优化资源成就,缩短潜在的系统性风险,从而为行业的健康发展和金融商场的安定提供坚实的撑捏。

这一合并案例,紧跟民生证券与国联证券、国信证券与万和证券的合并设施,展现了所在国资委在推动行业整合、打造行业巨头方面的计策眼神和决心,为其他地区的券商合并提供了可鉴戒的模式,同期也为通盘证券行业的异日发展指明了标的。

可是,券商合并并非一朝一夕之功,行业的深度调度和转型仍需资格一段艰苦工夫。这不仅波及到业务的重构,更触及到东谈主员的优化成就、文化的交融以及计策的重塑。诚然合并巧合为行业的复苏和增长打下坚实的基础,但这需要行业内的不懈勉力和时分的累积,同期合并的券商必须展现出矫健的计策奉行力和商场相宜力,才能在新的竞争环境中活命下来。

放眼异日,跟着国泰君安和海通证券合并的示范效应,咱们不错预感各路券商也将纷繁踏上合并之路。毫无疑问,在这一趋势的推动下,咱们将迎来一个愈加鸠合、愈加高效的证券行业新期间。在这个经由中,若何均衡范围扩张与里面优化,若何完毕从量变到质变的飞跃,将是整个券商皆需要面对的计策课题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:常福强 开云(中国)Kaiyun·体育官方网站-登录入口