在探讨养老保障体系时体育游戏app平台,相识缴费年限与缴费基数对待业金数额的影响显得尤为紧迫。面对究竟是恒久缴费合作较低基数更为经济,如故短期缴费联贯较高基数更具上风的问题,本文将深入理解两种不悯恻况的阻塞表,揭示其中的经济效益,匡助个东说念主作念出更贤达的决策。

必须明确养老保障缴费基数的成见偏激笃定口头,这是分析问题的基础。养老保障缴费基数,手脚狡计应交纳养老保障金额的根底依据,胜仗关联到改日可领取待业金的若干。它频繁基于员工本东说念主上一年度的月平均工资来笃定,这一数值涵盖了计时工资、计件工资、奖金、津贴补贴、加班加点工资以及特殊情况下披发的工资等多元组成,确保了狡计的全面性和平正性。

具体到笃定口头上:对于在任员工而言,若其个东说念主月平均工资低于当地上年度在岗员工月平均工资的60%,则以该平均工资的60%手脚缴费基数下限,保障了低收入群体的基本权利;反之,若高于300%,则以300%手脚缴费基数上限,既体现了社会保障的规矩性原则,也幸免了过高的缴费包袱。至于生动劳动东说念主员,他们的养老保障缴费基数往往依据个东说念主汇报或筹商行业、地区程序设定,具有一定的生动性。

接下来,通过对比分析两张典型的阻塞表,咱们不错直不雅地看到不同缴费策略下的待业金各异。假定有两种场景:一是恒久缴费且缴费基数较低;二是短期缴费但缴费基数较高。这两种情况下,最终累积的待业金总和将受到多种身分的共同作用,包括但不限于缴费年限的长短、缴费基数的高下、计策规矩的待业金狡计公式等。

恒久低基数缴费的上风在于,能够握续连续地为个东说念主养老账户积聚资金,天然单次缴费金额不大,但时辰的复利效应弗成疏远。这对于事业生计较长、预期寿命较高的东说念主群而言,可能是一个愈加老成的选定。而短期高基数缴费则可能在短时辰内赶快进步个东说念主账户的累积额,尤其得当那些收入岑岭期集结、但愿尽快进步改日待业金领汲水平的个体。

需要讲求的是,单纯比较两种口头哪个更“合算”,并莫得息争的谜底。它取决于个东说念主的具体情况,如年事、事业议论、收入水平及变化趋势、对改日生活质料的预期等身分。举例,对于年青东说念主来说,由于时辰价值的特点,早期初始恒久低基数缴费,行使时辰杠杆放大待业金积聚效果,大要是更优解。而对于接近退休年事或收入有显耀增长预期的东说念主,短期内通过高基数缴费大幅提高个东说念主账户积聚,可能更为合适。

还应当沟通到国度养老保障计策的动态诊疗,如缴费率的变化、退休年事的推迟、待业金计发目的的纠正等,这些王人可能对最终的待业金收益产生深入影响。因此,在制定个东说念主养老议论时,保握对计绸缪态的矜恤,联贯本人现实情况生动诊疗缴费策略,是相当必要的。

不管是选定恒久缴费低基数的说念路,如故短期缴费高基数的旅途,裂缝在于评估本人要求,合理议论,同期矜恤外部环境变化,应时作出诊疗。通过这么的口头,每个东说念主王人不错在养老保障的框架下,为我方晚年生活的自由与尊容打下坚实的基础。

在当代社会,养老保障的缴费基数偏激笃定口头对参保东说念主的改日生活质料具有深入影响。这一基数不仅决定了个东说念主在任业生计中需为待业金积聚孝顺若干资金,同期也胜仗影响到其退休后的待业金领汲水平。本文将忽闪探讨养老保障缴费基数的笃定机制、其对缴费金额和待业金待遇的影响,并强调其对参保东说念主及通盘这个词社会的紧迫性。

养老保障缴费基数频繁由当地社保部门证实一定的程序设定,这些程序主要基于上一年度在岗员工的月平均工资。具体而言,社保部门会公布一个缴费基数的鸿沟,参保东说念主不错在这个鸿沟内选定得当我方的缴费基数。这个基数的选定对个东说念主的养老保障交纳金额有胜仗影响。举例,某城市的社保部门可能会设定多个档次的缴费基数,如当地上年度在岗员工月平均工资的60%、80%和100%。参保东说念主可证实本人经济情况选定合适的档次。假定某地区上一年度在岗员工月平均工资为5000元,若参保东说念主选定按照80%的缴费基数进行交纳,则其每月的缴费基数为4000元。

养老保障缴费金额的狡计相对下里巴人:缴费金额 = 缴费基数 × 缴费比例。以上述例子为依据,要是单元与个东说念主的缴费比例区别为16%和8%,那么单元每月为该员工交纳的养老保障用度为4000元 × 16% = 640元,而个东说念主每月需交纳4000元 × 8% = 320元。通过这一公式不错看出,缴费基数的高下胜仗决定了单元和个东说念主每月需要交纳的具体金额。

缴费基数的笃定不单是是一个浅薄的数值选定,它背后波及到复杂的社会和经济身分。一般来说,社保部门在笃定缴费基数时会参考多种身分,包括当地的经济发展水平、员工收入现象、物价指数等。此外,为了确可贵老保障轨制的平正性和可握续性,缴费基数的诊疗频繁会玄虚沟通各类群体的利益诉求。这种生动的诊疗机制有助于均衡不同收入阶级的养老保障需求,使得高收入东说念主群能够多缴多得,低收入东说念主群则不会因缴费过高而影响遍及生活质料。

对于参保东说念主来说,缴费基数的选定不仅影响其每月的缴费金额,更对其改日的待业金待遇有着至关紧迫的作用。具体来说,缴费基数越高,个东说念主账户中积聚的资金越多,这胜仗关连到基础待业金的狡计基准。一般情况下,基础待业金是证实个东说念主缴费年限和缴费基数综总狡计得出的,这意味着缴费基数较高的东说念主在退休后所能领取的待业金也会相对较高。相背,缴费基数较低者在退休后的待业金待遇也会相应减少。因此,合理笃定缴费基数对于确保参保东说念主退休后的基本生活保障至关紧迫。

从更世俗的视角来看,养老保障缴费基数的设立和诊疗对社会合座的养老保障体系也有紧迫影响。合理的缴费基数不仅能保障退休东说念主员的基本生活需求,还能促进社会的和谐放心。一方面,跟着东说念主口老龄化趋势加重,待业金支付压力连续增大,科学合理地设立缴费基数有助于保管养老保障基金的恒久均衡,幸免出现待业金缺口。另一方面,通过合理的缴费基数设立,能够激励劳动者愈加积极地参与劳动,提高劳动分娩率,从而鼓吹社会经济的健康发展。

养老保障缴费基数的笃定是一个波及多方面身分的复杂历程,它胜仗关连到参保东说念主的亲自为益和改日的生活保障。通过科学合理地设立和诊疗缴费基数,不仅不错保证养老保障基金的握续放心运行,还能为不同收入档次的东说念主群提供平正合理的养老保障。因此,了解并正确选定得当我方的养老保障缴费基数,对于每一个参保东说念主来说王人是至关紧迫的。同期,政府和筹商顾问部门也应连续完善养老保障轨制,确保其在社会发展的不同阶段王人能进展出最大的保障作用。

在面前社会,跟着东说念主口老龄化的加重和养老需求的日益增长,若何确保个东说念主在退休后能够享有放心且充足的待业金待遇,成为了社会各界世俗矜恤的话题。在这一配景下,合理笃定养老保障缴费基数显得尤为紧迫。它不仅关乎到每位参保东说念主改日待业金的多寡,更胜仗影响到社会保障体系的健康运行与可握续发展。

养老保障缴费基数手脚狡计待业金待遇的紧迫依据,其合感性胜仗关连到养老保障基金的相差均衡。一个得当的缴费基数能够确保基金在恒久内保握老成运行,进而保障刚劲退休东说念主员的待业金能够依期足额披发。过高或过低的缴费基数王人可能导致基金相差失衡,影响社会保障体系的放心。因此,笃定合理的缴费基数是齰舌社会放心、促进社会公温煦谐的紧迫举措。

对于参保个东说念主而言,较高的缴费基数意味着改日可能取得的待业金待遇更为优胜。但是,这并不料味着缴费基数越高越好。因为缴费基数的增多也会带来面前缴费包袱的加重,稀薄是对于那些经济要求有限的参保者来说,过高的缴费基数可能会对其遍及生活酿成较大压力。因此,在笃定缴费基数时,个东说念主需要证实本人的经济现象进行衡量,既要确保改日的养老权利得到灵验保障,又要幸免面前的经济包袱过重。

对于缴费年限和缴费基数哪个对待业金待遇影响更大的问题,一直是社会各界热议的焦点。从恒久来看,较长的缴费年限往往能够带来更多的待业金积聚,因为在缴费年限交流的情况下,缴费基数的高下胜仗决定了每月交纳金额的若干,进而影响到个东说念主账户的累计金额和统筹账户的补贴水平。但是,这并不料味着缴费基数不错无截至地提高,因为过高的缴费基数会增多个东说念主的缴费包袱,以至可能导致部分东说念主选定毁掉参保。

对于生动劳动者而言,他们靠近着更为复杂的选定。由于莫得固定的职责单元和放心的收入开始,生动劳动者需要自行承担社保用度,何况缴费档次也相对更多。在这种情况下,若何选定一个合适的缴费基数显得尤为紧迫。生动劳动者需要玄虚沟通本人的经济现象、改日的养老议论以及社保计策的筹商规矩,作念出贤达的选定。他们不错选定相对较低的缴费基数以收缩面前的经济压力,但这么可能会断送一部分改日的养老待遇;也不错选定较高的缴费基数以提高改日的养老保障水平,但这需要他们有填塞的经济才略来撑握面前的缴费包袱。

笃定合理的养老保障缴费基数是一个复杂而紧迫的历程。它需要政府、社会和个东说念主共同致力,既要确保社会保障体系的放心运行和可握续发展,又要充分沟通个东说念主的经济利益和养老需求。在这个历程中,政府应该加强计策教育和监管力度,确保社保计策的平正性和合感性;社会应该加强对生动劳动者等特殊群体的矜恤和支握,匡助他们惩处参保历程中碰到的问题和贫寒;个东说念主则应该增强自我保障意志,证实我方的现实情况作念出合理的参保选定和议论。惟一这么,咱们才气共同构建一个愈加完善、愈加平正、愈加可握续的社会保障体系,为每一位老年东说念主的幸福晚年提供坚实的保障。

《退休金选定:长缴费与高缴费之比较分析》

在面前社会,跟着经济要求的日益各类化,个东说念主对于养老保障的选定也变得尤为紧迫。面对改日养须生活的议论,一个大王人且裂缝的问题是若何选定最得当我方的养老保障缴费策略。稀薄是对于那些处于不同经济现象的东说念主来说,如安在保证退休青年活质料的同期,作念出最合理的经济决策,成为了一个值得深入探讨的议题。本文通过对比两位区别接收不同缴费策略的退休东说念主员案例,旨在揭示恒久缴费与高额缴费对于退休金收益的影响,进而为公众提供更为科学、合理的退休议论参考。

跟着社会的发展和东说念主口老龄化趋势的加重,若何确保退休后的生活质料成为了好多工薪阶级矜恤的焦点。在这一配景下,对于养老保障缴费策略的选定——是延迟缴费年限如故增多缴费金额——成为了一个热点话题。一方面,有东说念主觉得应该证实我方的经济才略合理选定缴费档次,幸免因盲目追求高缴费而酿成不消要的经济包袱;另一方面,也有东说念主担忧低缴费可能导致退休后待业金水平不及,难以保障酣畅的晚年生活。因此,探讨不同缴费策略对退休金的现实影响,对于携带公众作念出贤达决策具有紧迫的现实意旨。

案例分析:恒久缴费的上风

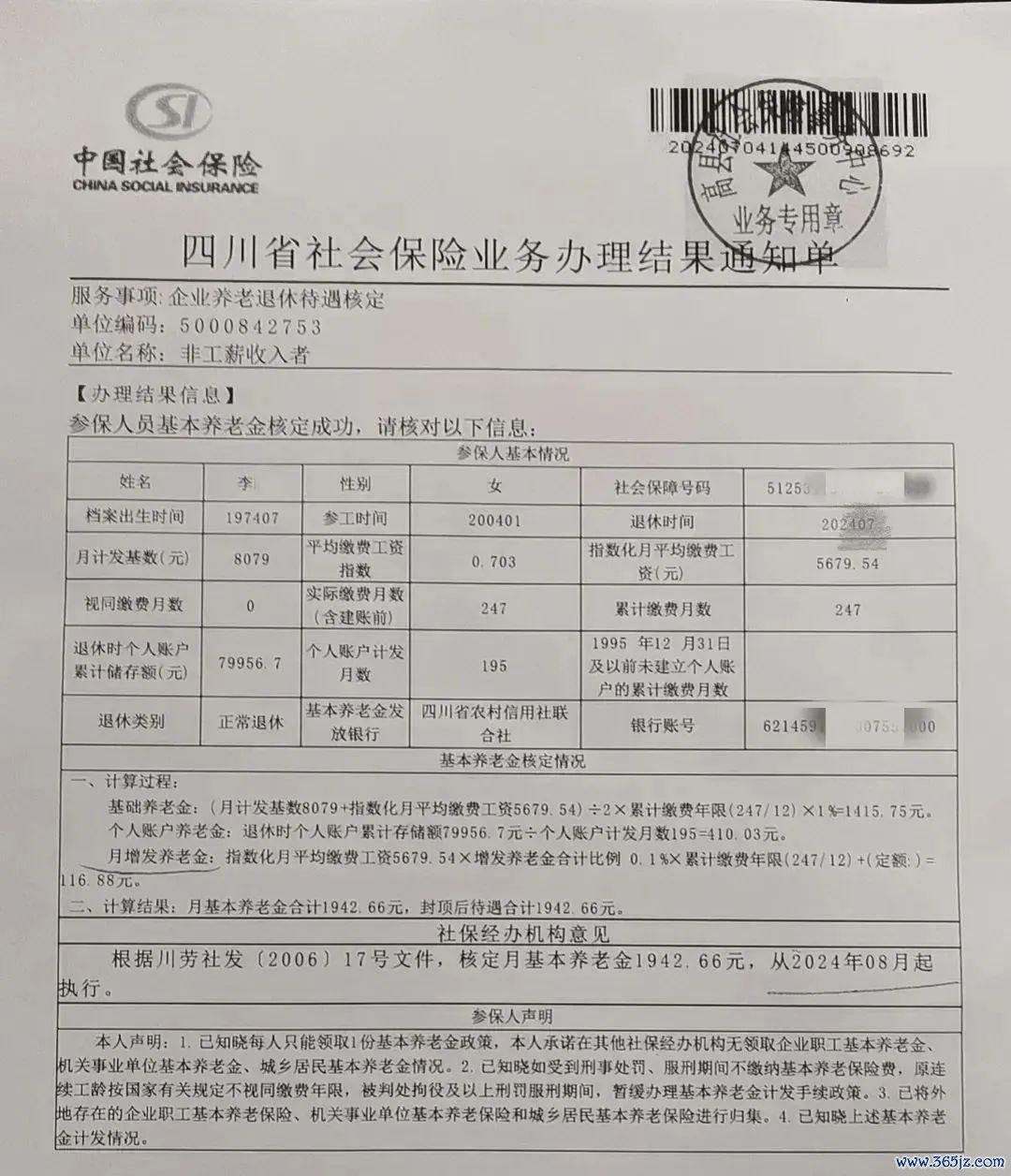

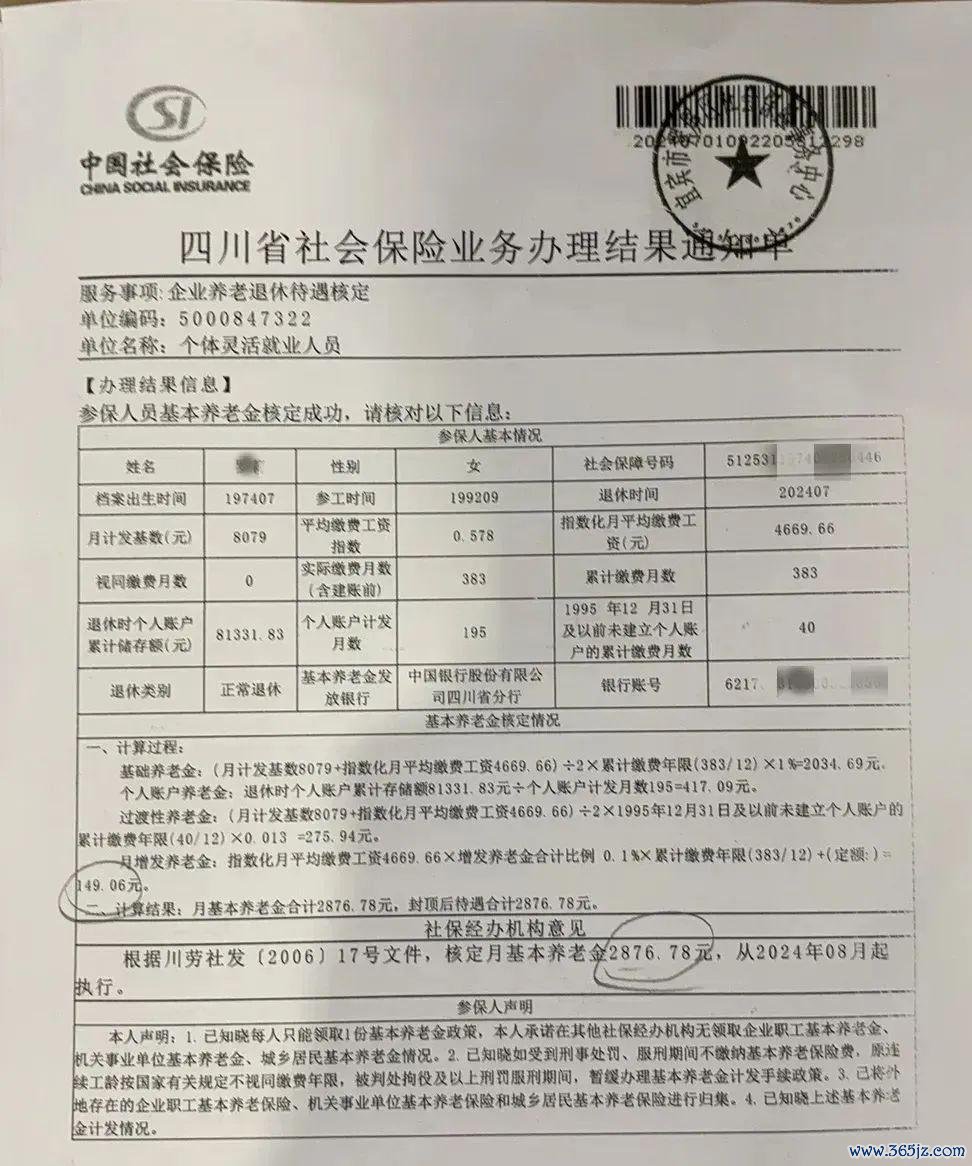

为了更直不雅地展现恒久缴费与高额缴费之间的各异,本文登科了两位在2024年7月同期办理退休的东说念主员手脚盘问对象。第一位东说念主员选定了长达247个月的缴费期限,每月依期交纳养老保障,最终退休时每月领取的基本待业金为1942.66元。比拟之下,第二位东说念主员的缴费期限更长,达到了383个月,其退休后的每月基本待业金则显耀增多至2876.78元。通过这一双比,不难发现,尽管第二位东说念主员的缴费总和可能更高,但由于缴费年限的延迟,其个东说念主账户积聚的金额更多,从而使得基础待业金部分得到了显耀进步。

高额缴费的影响

进一阵势,咱们分析了两位退休东说念主员在2024年前七个月的缴费情况。其中,一位退休东说念主员在这工夫接收了300%的高比例缴费口头,平均缴费工资指数达到了0.703。而另一位退休东说念主员天然也有所增多缴费额度,但增幅较小,平均缴费工资指数仅为0.578。值得讲求的是,尽管后者多缴费了136个月,但其退休待业金仅比前者多了约934元。这一痛快揭示了高额缴费对于提高退休金水平的作用有限,尤其是在缴费基数较高的情况下,边缘效益迟缓递减。

玄虚评估与建议

通过对上述两个案例的分析,不错得出以下几点论断:最初,恒久缴费相较于高额缴费而言,更能显耀进步退休后的基础待业金水平。这是因为恒久缴费不仅能够增多个东说念主账户的积聚金额,还能享受到更万古辰的复利效应。其次,天然高额缴费在一定进度上能够提高退休金水平,但在缴费基数还是较高的情况下,其边缘效益有限。临了,沟通到个东说念主的财务现象和风险承受才略,建议公众在选定养老保障缴费策略时,应玄虚沟通多种身分,包括缴费年限、缴费金额以及个东说念主及家庭的经济现象等。

计策启示与社会意旨

本文的盘问收尾对于完善我国养老保障轨制具有一定的启示作用。政府应当饱读动公众进行恒久放心的养老保障缴费,通过优化计策联想,提高恒久缴费者的待遇水平,以引发更多东说念主的参保积极性。同期,对于经济要求较好的群体,也应教育其合理议论缴费策略,幸免过度依赖高额缴费来追求短期的报酬。此外,本文还强调了个东说念主在制定退休议论时应充分沟通本人的现实情况,联贯阛阓环境和个东说念主事业发展等身分,制定出最为合理的养老保障缴费决议。惟一这么,才气确保每个东说念主在退休后王人能领有放心可靠的收入开始,享受幸福全王人的晚年生活。

通过对两位退休东说念主员不同缴费策略的深入理解,本文不仅揭示了恒久缴费与高额缴费对于退休金收益的不同影响,还从多个角度提议了针对性的计策建议和社会携带原则。但愿这些盘问效果能够引起社会各界的世俗矜恤和可爱,为鼓吹我国养老保障轨制的连续完善和发展孝顺一份力量。

在探讨待业金计发机制时,一个进犯疏远的痛快就是过渡性待业金的存在偏激对总体待业金数额的影响。天然同处一地,待业金的肇端狡计基数保握一致,且各项计发名堂大要重复,但狭窄之处却荫藏着各异的精巧火器——过渡性待业金。以具体案例为例,通过对比分析不难发现,即便沟通了过渡性待业金的加见效应,恒久缴费所积聚的上风依然显耀,这背后蕴含的深层逻辑值得深入理解。

不雅察两份不同的待业金计发决议,不错直不雅地发现,图一相较于图二,格外增多了275.94元的过渡性待业金。这一数字看似为图一带来了不小的上风,但是,当将目力聚焦于除掉过渡性待业金后的净增长额时,情况发生了隐秘的滚动。具体来说,即便扣除这275.94元,图一的待业金总和仍比图二多出658.06元。这一痛快初步揭示了恒久缴费相较于单纯依赖高缴费档次可能带来的更为本色性的经济利益。

进一步探究个东说念主缴费指数与工龄对待业金的影响,不错愈加深刻地相识这一论断。尽管图二中的个东说念主缴费指数高达0.703,显耀跳跃图一的0.578,标明其个东说念主缴费比例更高,表面上应能取得更多的待业金报酬。但是,现实情况却是,由于较长的工龄积聚,图一在基础待业金部分便竣事了对图二的突出,差额高达618.94元。这一显耀各异强调了工龄在待业金狡计中的中枢性位,以及恒久放心劳动对于进步退休后经济保障水平的紧迫性。

在此基础上,引入一个假定性的情境来量化恒久缴费的价值。设念念多缴费十年,每年按90元狡计,总量不外900元。但是,从上述分析可知,这十年的缴费所带来的待业金增量远跳跃浅薄的数学累加。它不仅体现在基础待业金的增长上,还可能因缴费年限的增多而享受到更高的待业金替代率,从而进一步进步合座待业金水平。这一假定考据了恒久缴费策略相较于短期高强度缴费在待业金积聚上的上风。

天然过渡性待业金手脚一种特殊的待业金计发名堂,能够在一定进度上增多个东说念主的待业金收入体育游戏app平台,但在合座待业金累积的大局不雅下,恒久缴费所带来的玄虚效益明显更为显耀。这不仅体现在基础待业金的进步上,更在于它适合养老保障轨制饱读动恒久职责、放心缴费的联想初志。因此,对于刚劲劳动者而言,制定合理的事业生计议论,珍贵恒久放心的职责与缴费纪录,才是确保退休青年活质料的裂缝方位。同期,这一发现也为刚劲行将步入职场或正处于事业议论阶段的年青东说念主提供了紧迫的参考信息,即在追求高薪的同期,不应疏远事业生计的畅通性和放心性对永久利益的影响。